Rupa Konsumsi Kelas Menengah

01 April, 2026

Jumlah kelas menengah menyusut 5,6 juta orang dalam satu dekade terakhir. Padahal kelompok ini jadi penopang utama konsumsi dan pertumbuhan Ekonomi.

Keterangan foto: Ilustrasi kelas pekerja.

Ringkasan

• Populasi Kelas Menengah Menyusut, Kelompok Menuju Kelas Menengah Membesar

Dalam satu dekade terakhir, jumlah kelas menengah di Indonesia mengalami penurunan meskipun ekonomi tumbuh relatif stabil. Data Susenas BPS menunjukkan jumlah kelas menengah turun sekitar 5,6 juta orang dari 52,3 juta pada 2016 menjadi 46,7 juta pada 2025. Sebaliknya, kelompok menuju kelas menengah (aspiring middle class) justru meningkat signifikan hingga mencapai sekitar 142 juta orang atau lebih dari separuh populasi. Kondisi ini menunjukkan bahwa banyak masyarakat yang belum memiliki ketahanan ekonomi yang kuat dan masih rentan turun ke kelompok yang lebih rendah ketika terjadi guncangan ekonomi seperti pandemi atau kenaikan biaya hidup.

• Konsumsi Nasional Sangat Bergantung pada Kelompok Menengah

Kelompok kelas menengah dan menuju kelas menengah merupakan motor utama konsumsi rumah tangga di Indonesia. Konsumsi rumah tangga sendiri menyumbang sekitar 53,88% terhadap Produk Domestik Bruto (PDB) pada 2025. Dari total konsumsi tersebut, kelas menengah menyumbang sekitar 36,88%, sedangkan kelompok menuju kelas menengah menyumbang 44,34%. Artinya, lebih dari 80% konsumsi nasional berasal dari dua kelompok ini. Hal ini membuat stabilitas ekonomi Indonesia sangat bergantung pada daya beli mereka, sehingga jika kondisi ekonomi kelompok ini melemah, dampaknya dapat langsung terasa pada pertumbuhan ekonomi nasional.

• Fondasi Ekonomi Kelas Menengah Masih Rentan

Meskipun menjadi penopang utama ekonomi, kondisi ekonomi kelas menengah dan menuju kelas menengah masih relatif rapuh. Hal ini terlihat dari tingginya porsi pengeluaran untuk kebutuhan dasar seperti makanan, keterbatasan kemampuan menabung, ketergantungan pada pinjaman, serta banyaknya pekerjaan yang masih berada di sektor informal atau padat karya. Selain itu, sebagian besar masih bergantung pada barang bersubsidi seperti LPG 3 kg. Kondisi ini menunjukkan bahwa penguatan kelas menengah tidak cukup hanya dengan mendorong konsumsi, tetapi juga memerlukan kebijakan yang memperkuat pendapatan, pekerjaan formal, akses keuangan yang sehat, serta stabilitas harga kebutuhan pokok.

MOST POPULAR

- Mengukur Dampak RDMP Balikpapan di Tengah Beban Kronis Impor Migas

- Upah Buruh di Bawah Ambang Batas Sejahtera

- Dibayangi Ketidakpastian Global, Ekonomi Indonesia Berpeluang Tumbuh di Atas 5 Persen

- Akibat Praktik Trade Misinvoicing, Kebocoran Ekspor Batu Bara RI Tembus US$20 Miliar

- Sejarah Baru Industri Pengolahan: Tumbuh Lampaui Ekonomi Nasional Setelah 13 Tahun

NEXT Indonesia Center - Dalam satu dekade terakhir (2016-2025), kelas menengah menjadi salah satu pilar utama dalam narasi pembangunan ekonomi Indonesia. Kelompok yang mencerminkan peningkatan kesejahteraan masyarakat ini merupakan tulang punggung perekonomian nasional.

Seiring dengan pertumbuhan ekonomi yang relatif stabil di kisaran 5% sebelum dan sesudah pandemi Covid-19, ekspansi kelas menengah sempat dipandang sebagai sinyal positif bahwa Indonesia tengah bergerak menuju negara berpendapatan menengah atas. Basisnya adalah konsumsi domestik yang kuat.

Tapi, tunggu dulu. Pertumbuhan kelas menengah Indonesia tidak sepenuhnya linier atau seperti garis lurus. Berbagai studi, termasuk dari Bank Dunia, menunjukkan bahwa kelompok ini justru mengalami tekanan dalam beberapa tahun terakhir, terutama akibat pandemi Covid-19 dan tekanan biaya hidup pascapemulihan ekonomi. Sebagian besar populasi Indonesia berada dalam posisi yang belum sepenuhnya aman secara ekonomi dan masih berisiko turun kembali ke kelompok rentan miskin.

Dalam 10 tahun terakhir (2016-2025), data Survei Sosial Ekonomi Nasional (Susenas) yang dikeluarkan Badan Pusat Statistik (BPS mengungkapkan, jumlah kelas menengah turun sekitar 5,6 juta orang: dari 52,3 juta pada 2016 menjadi 46,7 juta orang pada 2025.

Menariknya, di periode yang sama, jumlah masyarakat di kelompok menuju kelas menengah justru bertambah 27,3 juta orang atau sekitar 2,7 juta per tahun. Perkembangan ini mengisyaratkan jumlah masyarakat hampir miskin yang naik kelas makin banyak ketimbang kelas menengah yang terpeleset.

Dua kelas inilah yang menjadi penguasa Republik. Tak hanya jumlahnya yang mayoritas, kontribusi kelompok masyarakat menuju kelas menengah dan kelas menengah terhadap konsumsi rumah tangga, yang mencapai 53,88% terhadap Produk Domestik Bruto (PDB), tak bisa dianggap enteng. Khusus kelas menengah, porsi pengeluarannya 38,66%. Kalau ditambah dengan kelompok masyarakat menuju kelas menengah, totalnya mencapai 81,22%.

Per Maret 2025, jumlah individu yang masuk dalam kelompok menuju kelas menengah dan kelas menengah mencapai 188,7 juta atau 66,99% terhadap total penduduk.

Sumber: Survei Sosial Ekonomi Nasional (Susenas) Maret 2025 yang dikeluarkan Badan Pusat Statistik (BPS)

Secara struktural, komposisi kelas sosial di Indonesia menunjukkan bahwa kelompok menuju kelas menengah (aspiring middle class) memiliki porsi yang jauh lebih besar dibandingkan kelas menengah mapan (middle class). Gemuknya jumlah calon kelas menengah mengisyaratkan rentannya orang-orang yang berada di status kelas menengah. Kena hembusan guncangan ekonomi, mereka mudah terpeleset dan pindah ke kelas di bawahnya.

Karena itu, perilaku konsumsi kelas menengah menjadi faktor kunci bagi pergerakan ekonomi nasional. Mereka tak hanya memengaruhi stabilitas ekonomi jangka pendek, tetapi juga arah transformasi ekonomi jangka panjang, termasuk dalam mendorong sektor jasa, digitalisasi, dan industri bernilai tambah.

Meski demikian, terdapat indikasi perubahan perilaku ekonomi kelas menengah dalam beberapa tahun terakhir. Sejumlah laporan menunjukkan adanya kecenderungan peningkatan kehati-hatian dalam belanja, pergeseran pola konsumsi ke kebutuhan esensial, serta peningkatan penggunaan instrumen pembiayaan seperti kredit konsumsi dan paylater.

Pada saat yang sama, kemampuan menabung dan membangun aset jangka panjang juga menghadapi tantangan. Apalagi, saat ini ada bumbu tambahan, yakni tekanan inflasi dan ketidakpastian ekonomi akibat gonjang-ganjing ekonomi dan politik global.

Berdasarkan latar belakang tersebut, kajian NEXT Indonesia Center ini mencoba menelusuri dinamika kelas menengah dan kelompok menuju kelas menengah di Indonesia. Khususnya terkait dengan perilakunya dalam mendistribusikan pengeluaran

Pembahasan white paper ini mencakup perkembangan jumlah dan porsi kelas menengah dalam struktur populasi, peranan dalam perekonomian melalui konsumsi, serta perilaku ekonomi yang mencerminkan kondisi kesejahteraan aktual mereka. Dengan pendekatan ini, diharapkan dapat diperoleh potret pola konsumsi kelas menengah, begitu pun dengan posisi strategisnya dalam perekonomian nasional.

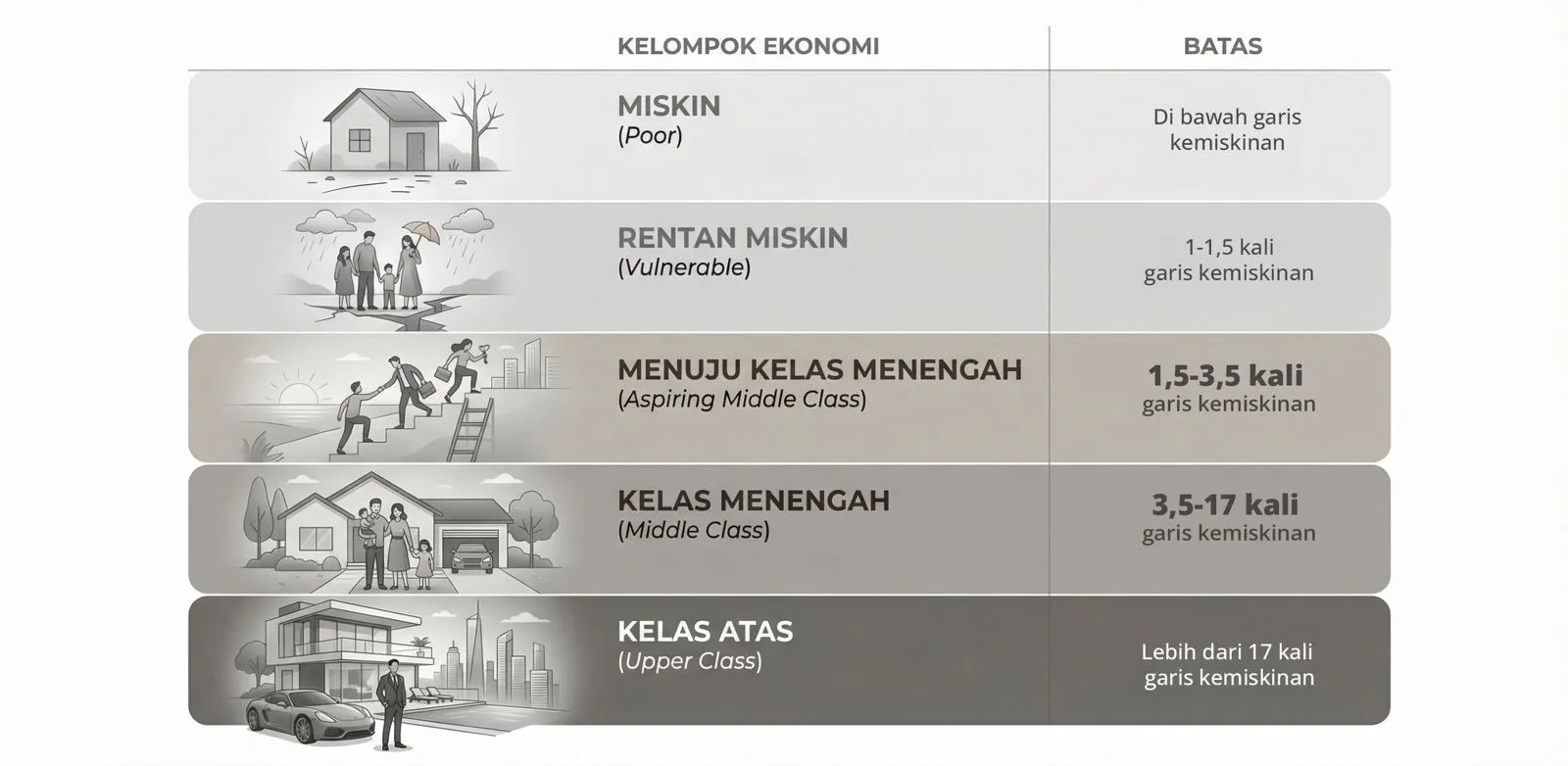

Siapa Kelas Menengah?

Sumber: Aspiring Indonesia – Expanding the Middle Class (2016), World Bank

Keterangan: Garis kemiskinan Indonesia Maret 2025: Rp609.160 per kapita (±Rp2,4 juta per keluarga)

Jalan Mundur Populasi Kelas Menengah

Struktur populasi masyarakat Indonesia jika dilihat dari kelompok pengeluaran, tampak gemuk di tengah, namun sekaligus rentan. Terutama untuk kelas menengah.

Ukurannya adalah standar yang digunakan oleh Bank Dunia. Organisasi tersebut mengelompokkan masyarakat menjadi lima kategori: poor/miskin (di bawah garis kemiskinan), vulnerable/rentan (1–1,5 kali garis kemiskinan), aspiring middle class/menuju kelas menengah (1,5–3,5 kali), middle class/kelas menengah (3,5–17 kali), dan upper class/kelas atas (di atas 17 kali garis kemiskinan).

Pengelompokan masyarakat secara ekonomi ditimbang dari pengeluaran per orang setiap bulan. Pendekatan ini tidak hanya menggambarkan tingkat kesejahteraan, tetapi juga mencerminkan tingkat ketahanan ekonomi masing-masing kelompok terhadap guncangan.

Data Badan Pusat Statistik (BPS) melalui Survei Sosial Ekonomi Nasional (Susenas) menunjukkan bahwa kelompok menuju kelas menengah (aspiring middle class) secara konsisten mendominasi struktur populasi. Pada Maret 2016, jumlahnya sekitar 114,7 juta orang atau sekitar 46,47% dari total penduduk. Selanjutnya meningkat menjadi 142,0 orang (50,41%) pada Maret 2025.

Sebaliknya, kelas menengah yang cenderung lebih mapan menunjukkan tren fluktuatif dan menurun secara konsisten. Porsinya terhadap populasi masyarakat Indonesia mencapai puncaknya pada 2017-2018, yakni di atas 22%. Setelah itu terus turun, kemudian tersisa 16,59% pada Maret 2025.

Secara jumlah, puncaknya terjadi pada 2018 yang mencapai 59,5 juta orang. Setelah itu turun secara konsisten hingga tersisa 46,7 juta pada 2025. Pengurangan ini mengindikasikan adanya tekanan terhadap daya tahan ekonomi kelas menengah. Penurunan tertinggi dalam 10 tahun terakhir (2016-2025), terjadi akibat Covid-19, yakni tahun 2021 yang menyebabkan kelas menengah berkurang 2,5 juta orang.

Di sisi lain, kelompok rentan miskin (vulnerable) justru menunjukkan tren peningkatan. Pada Maret 2026, jumlahnya sekitar 61,6 juta orang atau 23,89% terhadap total populasi Indonesia, kemudian menjadi 67,9 juta orang, dengan porsi 24,12%.

Kondisi ini memperkuat indikasi bahwa mobilitas pendapatan masyarakat tidak hanya bergerak ke atas, tetapi juga menunjukkan potensi downward mobility. Sebagian kelas menengah terdorong kembali ke kelompok di bawahnya, yakni menuju kelas menengah atau aspiring middle class –tidak sedikit kelompok ini yang juga turun ke kelompok miskin. Fenomena ini menjadi tantangan utama dalam menjaga keberlanjutan pertumbuhan kelas menengah.

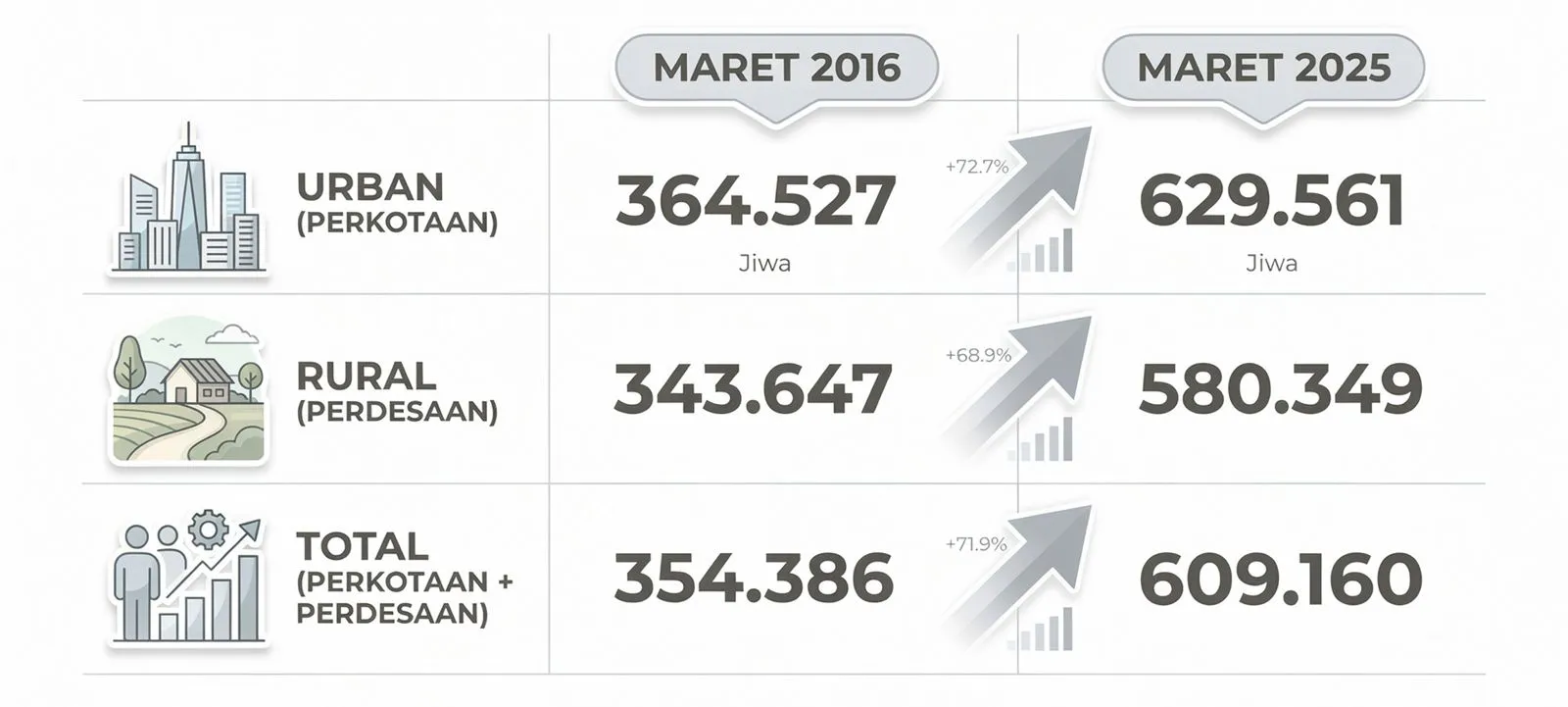

Perkembangan ini juga tidak terlepas dari dinamika garis kemiskinan yang terus meningkat. Data BPS menunjukkan bahwa garis kemiskinan nasional naik dari sekitar Rp354.386 per kapita per bulan pada 2016, menjadi lebih dari Rp609.000 pada 2025.

Kenaikan tersebut mencerminkan perubahan harga dan standar kebutuhan minimum, yang secara langsung memengaruhi batas klasifikasi setiap kelompok ekonomi. Dengan demikian, meskipun terjadi peningkatan nominal pendapatan atau pengeluaran, belum tentu posisinya aman ada di kelompok kelas menengah.

10 Tahun Garis Kemiskinan

(Rupiah/Kapita/Bulan)

Kelas Menengah Batuk, Ekonomi Limbung

Masyarakat yang ada di kelompok pengeluaran menuju atau calon kelas menengah plus kelas menengah adalah kaum mayoritas dalam konsumsi nasional. Baik atau buruk kondisi ekonomi mereka, perekonomian Indonesia bakal terkena dampaknya.

Hingga saat ini, konsumsi rumah tangga merupakan pilar utama perekonomian Indonesia, dengan kontribusi mencapai 53,88% terhadap Produk Domestik Bruto (PDB) pada 2025. Nilai ini jauh melampaui komponen lain seperti investasi (28,77%) maupun konsumsi pemerintah (7,53%), yang sekaligus menegaskan bahwa pertumbuhan ekonomi Indonesia sangat ditopang oleh daya beli masyarakat.

Dengan pertumbuhan konsumsi rumah tangga sebesar 4,98% pada 2025, stabilitas ekonomi nasional pada dasarnya sangat bergantung pada ketahanan konsumsi domestik: dalam praktiknya didominasi oleh kelompok kelas menengah dan menuju kelas menengah.

Secara nominal, nilai ekonomi konsumsi rumah tangga mencapai Rp12.835 triliun pada 2025. Angka ini menunjukkan peningkatan yang signifikan dibandingkan tahun sebelumnya, sejalan dengan pemulihan aktivitas ekonomi pascapandemi. Di balik nilainya yang tambun itu, ada peran yang sangat besar dari kelompok aspiring middle class dan middle class.

Data Survei Sosial Ekonomi Nasional (Susenas) Maret 2025 menunjukkan bahwa kelas menengah menyumbang sekitar 36,88% dari total konsumsi nasional, dengan nilai pengeluaran mencapai Rp1.956 triliun per tahun. Sementara kelompok menuju kelas menengah (aspiring middle class) memiliki kontribusi lebih besar, yakni 44,34% atau setara Rp2.352 triliun per tahun.

Kalau digabung, kedua kelompok masyarakat tersebut berkontribusi 81,22% terhadap konsumsi nasional. Hal ini menegaskan bahwa basis konsumsi Indonesia tidak bertumpu pada kelompok atas, melainkan pada kelompok masyarakat dengan daya beli menengah yang jumlahnya sangat besar.

Dinamika ini juga terlihat dari tren peningkatan pengeluaran dalam beberapa tahun terakhir. Pengeluaran kelompok aspiring middle class meningkat pesat, dari Rp142 triliun per bulan pada 2021 menjadi Rp196 triliun pada 2025. Sementara pengeluaran kelas menengah, dari Rp143 triliun menjadi Rp163 triliun dalam periode yang sama.

Kesenjangan pertumbuhan ini menunjukkan bahwa ekspansi konsumsi nasional dalam beberapa tahun terakhir ditopang oleh dua kelompok tersebut: bukan oleh kelas atas.

Fenomena tersebut memiliki implikasi penting terhadap kualitas pertumbuhan ekonomi. Dominasi kelompok menuju kelas menengah dalam konsumsi mengindikasikan bahwa pertumbuhan ekonomi Indonesia sangat bergantung pada kelompok yang relatif rentan.

Berbeda dengan kelas menengah mapan yang memiliki stabilitas pendapatan dan kapasitas konsumsi yang lebih tahan terhadap guncangan, kelompok ini masih sangat sensitif terhadap perubahan harga, pendapatan, dan kondisi pasar kerja. Dengan kata lain, fondasi konsumsi nasional bersifat luas, tetapi belum sepenuhnya kokoh.

Berbagai Rupa Konsumsi Kelas Menengah dan Menuju Kelas Menengah

Penelusuran perilaku ekonomi kelompok kelas menengah dan menuju kelas menengah di Indonesia memperlihatkan bahwa mereka adalah motor perekonomian nasional, tapi fondasi mereka belum sepenuhnya kuat. Berikut ini analisis terhadap pola konsumsi, kepemilikan aset, akses pembiayaan, hingga karakteristik pekerjaan.

1. Porsi Belanja Makanan Masih Tinggi

Pola konsumsi menjadi indikator paling awal untuk melihat posisi ekonomi suatu kelompok. Kelompok kelas menengah menunjukkan bahwa pola konsumsinya sudah bergeser dari sekadar memenuhi kebutuhan dasar, dengan porsi konsumsi makanan kelompok ini mencapai 40,4% dari total pengeluaran. Artinya, mayoritas pendapatan mereka telah digunakan untuk konsumsi kebutuhan yang lebih beragam.

Sebaliknya terjadi pada kelompok menuju kelas menengah atau aspiring middle class. Lebih dari separuh pengeluaran masih digunakan untuk makanan, yakni sekitar 55,61%. Ini menegaskan bahwa kelompok menuju kelas menengah masih berada dalam fase pemenuhan kebutuhan dasar.

Walau demikian, pergeseran menuju konsumsi non-makanan di kelas menengah tidak berlangsung cepat. Dalam beberapa tahun terakhir, porsi konsumsi makanan relatif stagnan, yang menunjukkan bahwa peningkatan kesejahteraan belum sepenuhnya diikuti oleh perubahan pola konsumsi. Ini juga mengindikasikan adanya tekanan biaya hidup, termasuk tingginya harga pangan, yang menahan ruang belanja barang-barang non-esensial.

Bila melihat total nominal belanja, kelompok menuju kelas menengah justru menjadi pendorong utama pertumbuhan konsumsi. Pada 2025, pengeluaran per bulannya mencapai Rp196 triliun, tertinggi dibandingkan kelas ekonomi lain dan 20,17% lebih tinggi dibandingkan pengeluaran kelas menengah. Artinya, konsumsi nasional justru sangat bergantung pada kelompok yang secara ekonomi masih relatif rentan.

2. Punya Rumah Tapi Kurang Layak

Kepemilikan rumah sering dianggap sebagai tanda kemapanan. Secara umum, data Susenas Maret 2025 menunjukkan bahwa mayoritas rumah tangga kelas menengah dan menuju kelas menengah memiliki rumah sendiri: 12,5 juta kelas menengah dan 32,4 juta warga menuju kelas menengah.

Namun, jika dilihat lebih dalam, kepemilikan ini belum tentu mencerminkan kekuatan ekonomi yang solid. Pada kelompok menuju kelas menengah, kualitas dan keamanan kepemilikan juga menjadi isu. Ketergantungan pada pembiayaan, keterbatasan kualitas bangunan, serta lokasi yang kurang strategis menunjukkan bahwa kepemilikan rumah belum sepenuhnya menjadi penopang stabilitas ekonomi, melainkan masih bagian dari perjuangan memenuhi kebutuhan dasar.

Penelitian Lembaga Penyelidikan Ekonomi dan Masyarakat Universitas Indonesia (LPEM UI) pada 2023, misalnya, menemukan bahwa 52,7% warga menuju kelas menengah tinggal di rumah yang kurang layak. Sementara warga kelas menengah yang tinggal di rumah kurang layak mencapai 39,9%.

3. Pinjaman Sebagai Motor Aktivitas atau Sumber Risiko?

Akses terhadap pembiayaan menjadi salah satu ciri penting dari aktivitas ekonomi kelas menengah dan menuju kelas menengah. Data menunjukkan bahwa kelompok menuju kelas menengah merupakan pengguna terbesar berbagai jenis pinjaman.

Data Susenas 2025 mengungkap, sekitar 28,7 juta atau 75,13% dari total 38,2 juta rumah tangga calon kelas menengah ambil pinjaman lebih dari satu penyedia. Kelompok keluarga rentan miskin menyusul di tempat kedua dengan 12,1 juta rumah tangga, dan kelas menengah ada di posisi ketiga dengan 11,2 juta rumah tangga.

Jenis pembiayaan yang digunakan juga cukup beragam, namun Kredit Usaha Rakyat (KUR) tampak menjadi favorit

bagi kelas menengah dan menuju kelas menengah. Masing-masing ada 3,3 juta rumah tangga menuju kelas menengah dan 1,2 juta keluarga kelas menengah yang memanfaatkan KUR.

Dua kelompok tersebut juga tampak bergantian menjadi yang teratas dalam berbagai jenis sumber pinjaman lainnya, seperti kredit dari bank konvensional, PNM-Mekar, dan koperasi. Tak terkecuali pinjaman daring atau online (pinjol). Pada tahun 2025, ada sekitar 172,5 ribu rumah tangga kelompok masyarakat menuju kelas menengah yang ambil utang dari pinjol, sementara kelas menengah ada 68,5 ribu rumah tangga. Hal ini menunjukkan bahwa kelompok keluarga kelas menengah dan menuju kelas menengah membutuhkan likuiditas tambahan untuk menopang konsumsi maupun usaha mereka.

Namun di balik itu, ada potensi risiko yang tidak kecil. Ketergantungan pada pembiayaan, terutama untuk hal yang bersifat konsumtif atau berbunga tinggi, dapat meningkatkan kerentanan finansial mereka. Jika kondisi ekonomi memburuk, kelompok ini menjadi yang paling rentan terhadap over-indebtedness (utang berlebih).

Otoritas Jasa Keuangan (OJK) pada pertengahan Maret 2026 mengingatkan bank penyalur kredit, termasuk para anggota Himpunan Bank Milik Negara (Himbara) untuk menekan rasio kredit bermasalah (non-performing loan, NPL) KUR. Pada Januari 2026, menurut Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae dikutip Kontan, NPL gross KUR mencapai 2,37% lebih tinggi dari NPL gross industri perbankan yang tercatat 2,14%.

4. Konsumen Terbesar Gas Melon

Dalam hal konsumsi energi rumah tangga, penggunaan bahan bakar untuk memasak juga mencerminkan tingkat kesejahteraan. Mayoritas kelas menengah dan menuju kelas menengah telah beralih ke LPG, terutama kemasan 3 kg dan 12 kg.

Namun, masih terdapat sebagian rumah tangga yang menggunakan bahan bakar tradisional seperti kayu bakar, khususnya di kelompok menuju kelas menengah. Hal ini menunjukkan bahwa transisi menuju konsumsi energi yang lebih modern belum sepenuhnya merata dan masih dipengaruhi oleh faktor geografis serta keterjangkauan.

Ketergantungan keluarga kelas menengah (79,27%) dan menuju kelas menengah (88,35%) terhadap LPG kemasan 3 kg telah lama bikin pemerintah pusing. Jika tidak dicari jalan keluarnya, pemerintah akan menanggung beban subsidi yang semakin berat.

Subsidi LPG 3 kg dipatok Rp80,3 triliun dalam APBN 2026, dengan kuota 8-8,3 juta metrik ton. Jika tidak dibatasi, pemerintah diperkirakan harus merogoh kocek tambahan antara Rp5 triliun hingga Rp10 triliun untuk menutupi biaya subsidi tersebut. Wakil Menteri Keuangan Suahasil Nazara melaporkan bahwa realisasi subsidi LPG 3 kg per Februari 2026 mencapai 740,9 juta kilogram, naik 7,5% dari Februari tahun lalu.

Hingga saat ini, pemerintah masih menggodok cara pembatasan penggunaan LPG 3 kg yang akan diterapkan. Namun, pemerintah telah menegaskan bahwa masyarakat yang berhak menggunakan gas melon ini adalah mereka yang masuk kelompok desil 1-4. Sementara kelompok menuju kelas menengah telah masuk kategori desil 5.

5. Tabungan: Konsumsi Tinggi, Ketahanan Rendah

Konsumsi tinggi dari kelompok menuju kelas menengah dan kelas menengah, tidak lantas berarti bahwa mereka juga memiliki kemampuan menabung yang tinggi. Memang, rekening tabungan didominasi oleh warga menuju kelas menengah dengan 60,65 juta pemilik rekening. Akan tetapi angka tersebut hanya 42,73% dari total populasi menuju kelas menengah di Indonesia.

Sementara, kelompok kelas menengah yang memiliki rekening tabungan baru mencapai 63,19% dari total 46,71 juta warga dalam kelompok ini. Masih jauh bila dibandingkan warga kelas atas yang hampir 80% dari mereka memiliki rekening tabungan.

Kesenjangan tersebut menunjukkan bahwa meskipun kedua kelompok aktif dalam konsumsi, kemampuan untuk membangun bantalan keuangan masih terbatas. Ada kemungkinan masih relatif besarnya porsi belanja makanan tampaknya membuat

dua kelompok ini, khususnya menuju kelas menengah, kesulitan untuk menabung. Kemungkinan lainnya, literasi keuangan

mereka yang masih rendah.

Hal ini menjadi masalah krusial dalam konteks ketahanan ekonomi rumah tangga. Tanpa tabungan yang memadai, mereka sangat rentan terhadap guncangan ekonomi, seperti kehilangan pekerjaan atau kenaikan harga.

Data di atas juga menunjukkan bahwa semakin kecil penghasilan seseorang, semakin sulit bagi mereka untuk menabung. Soalnya, uang yang mereka kantongi akan lebih banyak dihabiskan untuk memenuhi kebutuhan sehari-hari.

6. Terkonsentrasi di Sektor Padat Karya

Dari sisi pekerjaan, baik kelas menengah maupun menuju kelas menengah masih banyak terkonsentrasi di sektor-sektor seperti pertanian, perdagangan, industri pengolahan, dan perkebunan. Sektor-sektor ini memang padat karya, menyerap tenaga kerja besar, tetapi tidak selalu menawarkan stabilitas pendapatan yang tinggi.

Jenis pekerjaan tersebut juga masih banyak yang berada dalam kategori informal atau semi-formal. Hal ini berarti perlindungan kerja terbatas, pendapatan tidak selalu stabil, dan risiko ekonomi relatif tinggi.

Meskipun terdapat pergeseran ke sektor jasa modern seperti informasi dan komunikasi serta keuangan, porsinya masih kecil. Ini menunjukkan bahwa transformasi struktural tenaga kerja Indonesia menuju sektor berproduktivitas tinggi masih berjalan lambat.

Perkuat Jangkar Stabilitas Kelas Menengah

Kelas menengah, bersama menuju atau calon kelas menengah, hari ini berada dalam sebuah paradoks. Jumlah mereka besar, perannya dominan, tetapi fondasinya belum sepenuhnya kokoh. Di satu sisi, kelompok ini menjadi tulang punggung konsumsi nasional, menopang lebih dari 80% permintaan domestik dan menjaga mesin pertumbuhan tetap berjalan. Namun di sisi lain, mereka masih rentan terhadap guncangan perekonomian.

Fenomena ini menegaskan bahwa kekuatan ekonomi Indonesia saat ini bertumpu pada basis yang luas, tetapi belum cukup dalam. Konsumsi memang tinggi, tetapi belum sepenuhnya ditopang oleh peningkatan kualitas kesejahteraan yang berkelanjutan. Oleh karena itu, meski berperan sebagai “engine of growth”, kerapuhan masih menghantui kelas menengah Indonesia.

Tak heran jika mereka masih menjadi konsumen terbesar barang bersubsidi. Dominasi kelompok menuju kelas menengah dalam struktur populasi dan konsumsi mengindikasikan bahwa masa depan ekonomi Indonesia sangat ditentukan oleh keberhasilan mobilitas sosial ke atas. Jika kelompok ini berhasil naik dan mengonsolidasikan diri menjadi kelas menengah mapan, maka Indonesia akan memiliki basis konsumsi yang lebih stabil, produktivitas yang lebih tinggi, dan daya tahan ekonomi yang lebih kuat.

Sebaliknya, jika tekanan ekonomi terus berlanjut tanpa intervensi yang tepat, risiko stagnasi bahkan kemunduran kelas menengah akan semakin nyata. Kondisi ini, bisa menyeret pertumbuhan ekonomi dan stabilitas sosial.

Oleh karena itu, agenda penguatan kelas menengah harus lebih dikedepankan. Fokusnya tidak cukup hanya pada mendorong konsumsi, tetapi harus bergeser pada pembangunan fondasi kesejahteraan, seperti penciptaan pekerjaan formal yang produktif, peningkatan kualitas pendapatan, penguatan jaring pengaman sosial, serta perluasan akses terhadap instrumen keuangan yang sehat dan inklusif. Pada saat yang sama, stabilitas harga—terutama untuk kebutuhan dasar—menjadi prasyarat penting agar ruang fiskal rumah tangga tidak terus tergerus.

Pada akhirnya, arah pembangunan Indonesia akan sangat ditentukan oleh apakah kelas menengah dapat benar-benar “naik kelas” secara substansial, bukan sekadar secara statistik.

White paper ini menunjukkan bahwa tantangan terbesar bukan lagi sekadar memperbesar kelas menengah, tetapi memperkuatnya. Tanpa fondasi yang lebih solid, kelas menengah akan tetap menjadi penopang utama ekonomi, namun dengan risiko yang terus mengintai di bawah permukaan. Sebaliknya, dengan penguatan yang tepat, kelas menengah dapat menjadi jangkar stabilitas sekaligus motor transformasi menuju ekonomi yang lebih inklusif, tangguh, dan berkelanjutan.